En la actualidad la economía nacional y específicamente la regional se maneja bajo normas evidente en las que el pago de bienes y servicios se realiza con divisas. La falta de efectivo y la incursión de monedas y billetes de otros países motorizó un mercado que durante algunos meses se estancó: el menudeo otra vez salió a la calle.

Por Carlos A. Ramírez B. | La Prensa de Táchira

Ya utilizar un cajero automático o quizás ir a un banco a retirar efectivo ha ido en decadencia y que es la incursión de dos monedas extranjeras como el dólar o el peso dejó al Bolívar como moneda oficial en el olvido.

El tema de la falta de efectivo en la región es una constante que se disipa con la utilización de pesos y en algunas ocasiones de dólares. Un ejemplo claro se evidencia con el costo del pasaje del transporte público el cual oscila entre 500 para el servicio urbano y 1000 o 1500 pesos colombianos para el servicio extraurbano. Lo que representa al cambio del día Bs. 253.313,01, Bs. 506.647,86 y Bs. 759.971,79 respectivamente.

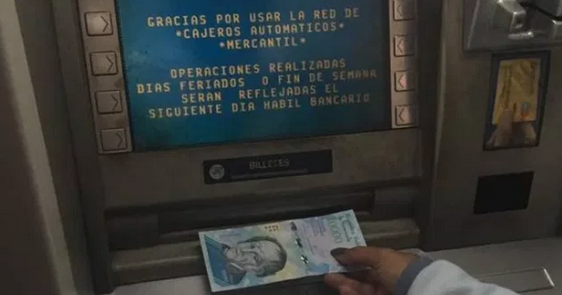

La conversión de pesos a bolívares se refuerza cuando los ciudadanos asisten a la banca pública o privada para retirar efectivo, ahondar en la escasez es reiterativo, sin embargo conocer qué cantidad de dinero puede retirar un usuario de cada entidad bancaria es un dato necesario para destacar como la utilización de cajeros, taquillas externas y entidades bancarias cada vez es menor, en el caso concreto de retirar efectivo.

La cuota diaria de efectivo que ofrece el banco de Venezuela es Bs.400.000. Si tomamos en cuenta el precio del pasaje urbano, estos recursos alcanzarían para un traslado y un remanente de Bs. 146.686,99 pero si el servicio es entre municipios (extraurbano) tendría un saldo negativo de Bs. 106.647,86. Esto es solo una muestra del capital efectivo que puede manejar un tachirense diariamente cuando asiste a la banca en búsqueda de recursos.

Otros bancos como Banesco Banco Universal, maneja la información de entregar al usuario el efectivo dependiendo de la disponibilidad de la agencia la cual siempre es de Bs.300.000. El banco Mercantil dispensa Bs. 300.000 y cerramos con el Banco Sofitasa que solo permite retirar Bs.200.000 al día.

La realidad es la que el ausentismo en las entidades financieras es recurrente, no es viable asistir, utilizando medios de transporte en la ciudad, para retirar un capital que no alcanzará para el retorno.

Ante un cambio en la cultura bancaria y la interrogante basada en si el país está preparado para la transformación derivada de la falta del dinero efectivo, el economista y asesor financiero, Aldo Contreras aduce que desde el 2017 Venezuela vive inmersa en una hiperinflación que “acabó con la capacidad de respuesta del Banco Central de Venezuela en la producción de billetes” situación que se ve reflejada en el día a día.

Contreras afirma que la situación económica deplorable le dio tiempo a la banca nacional de migrar parte de su operatividad al sector digital, lo cual no es innovador si nos ajustamos a los cambios que se registran en todo el mundo. Sin embargo, aduce que “se debe ver si estos cambios son atractivos, considerando los costos que acarrean (…) sin contar la falta de conectividad y las fallas en la energía eléctrica que hace complicado hacer transacciones digitales”.

Con el conocimiento certero de la pírrica cantidad de dinero que dispensa la banca estatal y la banca privada ¿Por qué las entidades bancarias no fomentan otra forma más idónea para ofrecer al usuario nuevos mecanismos de pago?

(…) La banca nacional tiene que seguir políticas y directrices por la Superintendencia de Bancos (Sudeban) por el Banco Central de Venezuela y no son ellos los que deciden que se puede o que no se puede hacer. Sumado a que detrás de cada escenario económico está el tema de una inversión. (…) de cada 10 agencias bancarias en Venezuela han cerrado siete eso quiere decir que el 70% de las agencias bancarias han desaparecido porque hoy no es rentable tener una agencia bancaria abierta cuando no hay ni siquiera presencia de personas. Eso se traduce a que mucha de la banca ha migrado a la banca digital porque solamente la oferta monetaria, la liquidez monetaria están presentes en dinero electrónico, dinero digital.

El experto destaca que nada es atractivo para la banca venezolana, debido al encaje legal de 83 por ciento (la reserva de dinero que por ley deben guardar los bancos comerciales y demás agentes del sistema financiero en el Banco Central) y un encaje legal marginal del 56 por ciento, lo que deriva en que la banca en términos generales no tenga recursos para prestar y sus operaciones comerciales disminuyan considerablemente, de allí que ante la realidad persistente, solo esperan la posibilidad de un cambio en la política financiera y allí si iniciar cualquier tipo de inversión.

Por ahora la realidad es que la moneda venezolana cada vez está más ausente en la economía regional, cada transacción, un 94 por ciento de acuerdo al especialista, se hace en pesos como una manera más expedita de entregar el remanente y dejar la fluir con facilidad el intercambio comercial de bienes y servicios.